您將如何根據中美貿易戰的結果進行投資?你會相信特朗普總統和習近平主席之間即將達成的解決方案,還是一些西方評論家建議的新冷戰?

精確的錯誤與粗略的正確

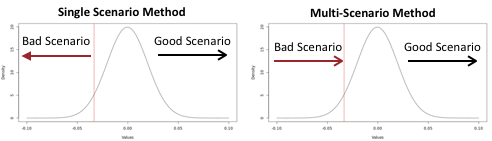

在他去世前不久,金融行業大師Fischer Black在“金融分析師期刊”(第49卷,1993年 – 第5期)上發表了一篇文章。在其中,他提出估計預期收益是一個難題,但使用經過驗證的技術可以更可靠地估算分佈,例如在IA≠人工智能中描述的那些。這些分析方法旨在提煉出與這些基本情景相關的一系列因素,並使用它們來估計投資組合收益的分佈。一旦我們根據我們對這些因素的了解得出了對於投資組合概率值(P)的分佈的描述,我們就可以就大多數(如果不是全部)概率情景如何改善結果提出具體建議。這是在獲諾貝爾獎的現代投資組合理論下針對單一情景管理投資組合的傳統策略的重大改進。針對單一情景的傳統策略通常導致過度樂觀的上行估計(如特雷諾 – 布萊克所指出)但往往忽略了下行結果。簡而言之,單個情景模型會得出一個精確的結果,但它往往是錯的,而多情景模型卻可能得出一個大致正確的結果。

貿易戰分析

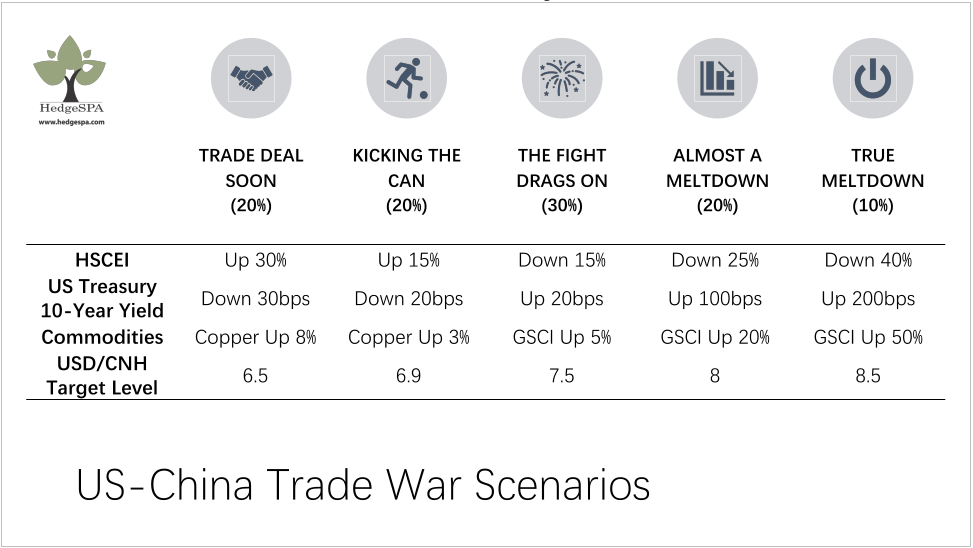

1. Trade Deal Soon貿易協議很快達成(20%) – 在這種情況下,北戴河會議的政治共識為習主席提供了與特朗普總統談判達成長期可持續貿易協議的空間。在10月1日日中華人民共和國成立70週年之前實施的關稅已被推遲。學期開始後,香港的抗議活動自然會放緩。中國國內議程中沒有出現其他亟待解決的問題。這些發展為美國和中國領導層提供了達成可持續貿易協議的空間。

2. Kicking The Can 踢開罐頭(20%) – 在這種情況下,由於美國農業地帶的選舉問題,特朗普總統的目標是與習主席達成臨時協議,習主席也面臨著國內的挑戰。在即將舉行的台灣選舉之前,中國容忍香港的抗議,其他國內問題日益成為其政策議程的主導議題。臨時協議可能包括中國在一定程度上捍衛人民幣匯率,以換取美國避免因香港問題對中國實施制裁。這是一個所謂的“踢開罐頭”的解決方案,它增加了共和黨在2020年的美國連任機會,從而留下了更多的美國鷹派政策,延長了政治緊張局勢。

3. The Fight Drags On持續對抗(30%) – 在這種情況下,中國選擇不使用其外匯儲備無限期地支持人民幣。隨著特朗普總統將發展解釋為貨幣戰爭,他對任何貿易協議的興趣都有限。美國農業帶的共和黨支持基礎減弱。市場(和中國)主要期待2020年的美國大選會是退出緊張局勢的一種方式。在這種情況下,雙方正在進行的針鋒相對一致持續到2020年,但更多地是字面上強調而非採取實質性對抗行動。

4. Almost a Meltdown幾乎崩潰(20%) – 在這種情況下,中國國家資產負債表繼續面臨困境。一些估計認為中國的債務總額超過其國內生產總值的300%,但更緊迫的問題在於中國的外幣債務(按不同估計從3T到4T美元不等)的增長速度超過其外匯儲備和外國資產總額(估計約為3.5T美元)。在承認問題的規模同時,中國採取非傳統措施(例如中央銀行向其下的大銀行提供直接擔保,並將所需的預留比率降至歷史最低水平),增加其主要銀行可以調用的外幣數量以避免金融危機。儘管局面嚴峻,這是一場可以恢復的危機。

5. True Meltdown 真正的崩潰(10%) – 在這種最糟糕的情況下,中國面臨另一個外部觸發因素,例如在WTO失去其發展中國家地位。中國政府中更加強硬的派別越來越多地主導其政策議程,導致使用武力鎮壓香港的叛亂(即使是僅僅具有像徵意義的規模)。特朗普總統回應並威脅使用1977年國際緊急經濟權力法案(IEEPA)。隨後的西方反應和製裁(例如美國國會的“香港人權與民主法案”)導致中國銀行因朝鮮違規等長期問題而遭遇流動性危機。全面的措施和對策暴露了中國經濟的某些弱點(例如房地產泡沫的破滅),並最終損害全球經濟和全球市場。

方案

我們根據歷史相似性構建這些合理的場景:

[table id=9 /]

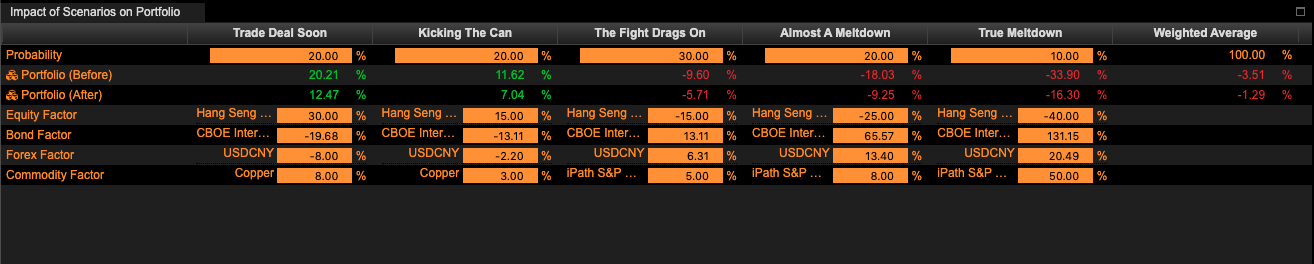

結果在本書中,我們提供了類似的示例,說明了這些建議如何在不同場景中實現改進。雖然數學上並不總是可能,但我們的想法是盡可能多地改進情景結果,以便使得整體概率結果仍然優越。

我們應當注意到,ia≠ai中描述的分析不只是理論上有用。以下是基於真實投資組合的樣本表現:例如僅僅1.5個月,某用戶生成了超過2%,而優化和多場景分析(控制分佈的尾部風險)一起增加了另一個1%的表現。雖然這個表現歷史相對較短(其他較長的歷史通常會受到不披露的約束),但它確實證明了ia≠ai中描述的分析的正確性。

{kind=link}